صنعت فولاد

صنعت فولاد سابقه بسیار طولانی و غنی در خدمت به بشریت داشته و تاثیر آن بر اقتصاد، تکنولوژی، اقدامات استراتژیک و حتی سیاست بسیار قابل توجه بوده است. اگرچه با فراگیری آن در سراسر جهان و ظهور فناوری های پیشرفته در کشورهای مختلف، هچنین بالا رفتن هزینه این صنعت نفوذ انحصاری خود توسط کشورهای غربی را از دست داده است.

ظهور یک صنعت

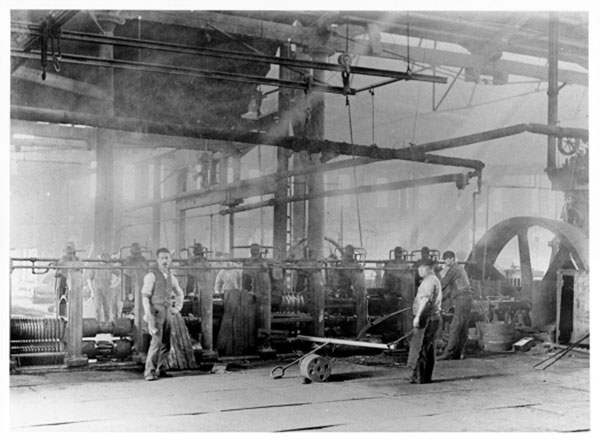

صنعت مدرن فولاد از انقلاب صنعتی قرن نوزدهم غیر قابل تفکیک است . از تولید محصولات ساده همچون لوله فولادی در تعداد کم به فناوری های جدیدی مانند فرآیند بسمر (که در انگلیس در سال 1854 توسعه یافت ) رسید که به تولید انبوه فولاد کمک کردند. در این زمان صنعت فولاد در اروپا و ایالات متحده پخش شد . رکود اقتصادی دهه 1890 و ادغام های بعدی باعث شد صنعت فولاد در آمریکا تحکیم شود. در سال 1901 بزرگترین شرکت فولاد آمریکا و سپس جهان تشکیل شد. مقیاس تولید در قرن بیستم به طور چشمگیری بالا رفت و دلایل آن نیز استفاده از کوره های بلند برای ذوب کردن سنگ آهن ، کاهش استفاده از کوره های باز و به دنبال آن استفاده از کوره های بزرگتر و کارآمدتر اکسیژنی بود که سال 1954 در اتریش تولید شدند .

موقعیت جغرافیایی کارخانه های تولید فولاد بر اساس در دسترس بودن زغال سنگ و سنگ آهن تعیین شده بودند. به همین دلیل در ایالات متحده آمریکا و در اواسط دهه 1800 ، مزارع زغال سنگ در ایالات شرقی مانند پنسیلوانیا ، اوهایو ، نیویورک و نیوجرسی فعالیت های عمده آهن را به خود جلب کردند. به همین ترتیب ، در دسترس بودن سنگ آهن و زغال سنگ در اطراف بیرمنگام ، آلاباما و بعدها، در اواخر قرن نوزدهم در مینه سوتا و میشیگان بر محل کارخانه های تولید لوله فولادی در منطقه های با دریاچه های بزرگ و شیکاگو به عنوان یک بازار بزرگ تأثیرگذار بود . این الگو در کشورهای دیگر مانند برزیل و هند وابسته به آسیابهایی بود که در نزدیکی معادن واقع شده بودند.

با این حال ، در کشورهای آسیای شرقی که مواد اولیه وجود نداشت، مانند مانند کره جنوبی ، تایوان و ژاپن ، الگوی جدیدی برای تعیین محل کارخانه پدیدار شد. این الگو مکانهای ساحلی را هدف قرار می داد تا مواد خام را از منابع اصلی تولید کرده و فولاد نهایی را به اقتصاد جهانی صادر کنند.

انحصار چند جانبه فولاد

پس از جنگ جهانی دوم (1939 - 1945) این صنعت به دلیل انحصار چند جانبه، تغییرات کُند تکنولوژی و کافی نبودن تعداد رقبای بین المللی به انحصار آمریکا درآمد . تعداد انگشت شماری از شرکت ها به رهبری فولاد ایالات متحده این صنعت را تحت سلطه خود درآوردند. سیاست های حمایتی کینزی اقتصاد ایالات متحده را تقویت و سود صنعت را حفظ کرد و توانست دستمزدهای بالایی را برای کارگران فولاد فراهم کند.

یک اعتصاب بزرگ فولاد در سال 1959 اقتصاد را فلج کرد ، که سریعاً با کنترل مختصر قیمت فولاد در طول جنگ ویتنام، تحت دولت جان اف کندی برای مهار فشارهای تورمی دنبال شد. جان اف کندی از کارگران فولاد خواست دستمزد خود را به شرطی که شرکتهای فولادی مانند US Steel قیمتها را افزایش ندهند، محدود کنند.

در حالی که کارگران تعهد خود را حفظ کردند ، شرکت ها این کار را نکرده و 6 دلار در هر تن ، قیمتها را افزایش دادند. کندی این اقدام شرکت ها را " سرپیچی کاملاً غیرقابل توجیه و غیرمسئولانه از منافع عمومی " خطاب کرد. کنترل قیمت این چنینی در سراسر جهان از طریق سوبسید و مالکیت عمومی حفظ شده است زیرا میان تراکم های مقطعی صنعت پیوند ایجاد می شود. به این صورت، نه تنها سرمایه گذاری و اشتغال در صنایع دیگر تشویق می شود بلکه تورم در کل اقتصاد نیز مهار می شود. همچنین فولاد همیشه یک صنعت استراتژیک بوده، زیرا که ارتباط مستقیمی با بخش دفاع دارد.

سیاست دولت و تغییرات در صنعت

به دلیل کشمکش بر سر دستمزد و شرایط کار این صنعت در حال رشد، اعتصابات در صنعت فولاد امری عادی بود. اعتصاب خانگی در سال 1892 در پنسیلوانیا به یک نبرد پیچیده و خشونت آمیز با آندرو کارنگی برای از بین بردن بزرگترین اتحادیه صنایع ، انجمن ادغام کارگران آهن و فولاد تبدیل شد. در سال 1919 کارگران فولاد با شرکت فولاد ایالات متحده جنگیدند و جنبش " Red Scare " نامیده شد و باعث ایجاد تشنج ضد بلشویک و ضد رادیکال شد.

در قرن بیست و یکم ، اتحادیه های صنعت فولاد همچنان پابرجا هستند ، اما بیشتر آنها به دلیل رقابت جهانی کشورهای در حال توسعه ، کاهش تعداد عضویت و ناچیز بودن نسبی صنعت در اقتصادهای ناشی از خدمات و فناوری پیشرفته ، قدرت خود را از دست داده اند. فعالیت اتحادیه کارگران آمریکایی به طور کلی از 50 درصد در دهه 1950 به حدود 13 درصد تا سال 2004 کاهش یافته است.

بازسازی غرب اروپا و ژاپن و اتخاذ سریع فن آوری های فولادی جدید در سراسر جهان، صنعت فولاد آمریکا را فرسوده کرد. این صنعت به دلیل سابقه تاثرگذار در سنگ معدن، زغال سنگ ، تجهیزات سنگین در گذشته و ساخت و ساز ، ماشین آلات ، اتومبیل ، ساخت کشتی در حال حاضر، توسط دولت های جهانی محافظت شده و ارتقا یافته است.

برخی از شرکتهای مطرح فولاد در اروپای غربی مانند بریتانیا استیل و شرکت فرانسوی Usinor-Sacilor متعلق به دولت بوده است. در کشورهایی که اخیراً صنعتی شده اند ، مالکیت دولت به عنوان بخشی از استراتژی صنعتی سازی که جایگزین واردات است ، معمول بود. اداره فولاد هند (SAIL) در هند ، سیدروژیا برزیلیرا (SIDERBRAS) در برزیل ، شرکت بسیار موفق آهن و فولاد Pohang (POSCO) در کره جنوبی و شرکت فولاد چین (CSC) در تایوان دولتی بودند.

اتحاد جماهیر شوروی سابق ، کشورهای بلوک شرقی و چین اگرچه تا اواخر قرن بیستم خارج از اقتصاد جهانی سرمایه داری بوده ، اما برای توسعه ملی به این صنعت متکی بودند. صنعت آمریکا توسط کارخانه های جدید که غالبا از فولاد بازیافتی استفاده می کردند غافلگیر شد.

از اواخر دهه 1950 ، ایالات متحده یک وارد کننده شبکه ای فولاد است. تا سال 1987 ژاپن و کره جنوبی 28 درصد از واردات ایالات متحده را بیشتر در محصولات مسطح با ارزش بالا تأمین کردند ، در حالی که اروپای غربی ، با ظرفیت ظرفیت گنجایش بیشتر ، سهم مشابه ایالات متحده را داشت. در اواسط دهه 2000 واردات 21 درصد از بازار ایالات متحده را تشکیل می داد.

در دوره های رشد اقتصادی بالا اتحادیه های فولادی در آمریکا، دستمزد بالایی را دریافت کردند که بیشتر از دستمزد متوسط در این صنعت است. اشتغال در صنعت فولاد ، استانداردهای زندگی طبقه متوسط را برای اعضای طبقه کارگر تضمین می کند. با این وجود ، در دهه 1970 منسوخ شدن فناوری آمریکایی ، رسیدن به حد نصاب گنجایش جهانی و کاهش هزینه های تمام شده در شرق آسیا و برزیل ، مشاغل فولاد آمریکا را ناامن کرد.

در حالی که شرکت های خارجی بازار بزرگ ایالات متحده را در رکودهای دوره ای هدف قرار دادند ، ایالات متحده سیاست های مختلف را با حمایت سیاست اتخاذ کرد. این کار با توافق نامه های مهار داوطلبانه (VRAs) در سال 1968 ، سپس سازوکار قیمت Trigger Price (TPM) در زمان کارتر (1977) و VRA های اضافی در دوران ریگان ، کلینتون و بوش پدر (1982 - 1982) آغاز شد .1992 TPM برای جریمه کردن کشورهایی که فولاد را به قیمت های بیش از حد پایین قیمت گذاری می کردند ، طراحی شد ، در حالی که VRA شرکت های خارجی را مجبور می کند صادرات خود را به یک سهم از پیش تعیین شده بازار محدود کنند.

این سیاست ها که ازخسارات جمع شده ، از جمله بدهی های کلان و تعهدات صندوق بازنشستگی رنج می برند ، فقط تغییر ساختار را به تعویق انداخته اند اما مانع از تعطیلی نیروگاه ها و سرمایه گذاری در بخش های غیر فولادی نشده اند. عدم تعادل تولید ، تولیدکنندگان آمریکایی را مجبور به دستیابی به فناوری های جدید از مازاد سرمایه تولیدکنندگان ژاپنی برای تهیه فولاد با کیفیت بهتر به تولید کنندگان خودرو در ایالات متحده ، از جمله خودرو ژاپن کرد ، در حالی که کشورهای بدهکار مانند برزیل به دنبال سرمایه گذاری های خارجی برای صادرات فولاد بودند.

صنعت فولاد آمریکا قادر به حفظ نیروی کار با دستمزد بالا نبوده و سیصد هزار شغل مربوط به صنعت فولاد در 25 سال گذشته در نتیجه بهره وری نیروی کار به طور قابل توجهی کاهش یافته است. اگرچه بهره وری ایالات متحده به دلیل استفاده از فولاد بازیافتی افزایش یافت. با سرمایه بیشتر و هزینه های نیروی کار کمتر و استخدام کارگران غیر وابسته به اتحادیه در جنوب ایالات متحده ، حدود 54 درصد از فولاد آمریکایی با فناوری استفاده از فولاد بازیافتی تولید می شود.